jeprésenter

Les ressources en nickel sont abondantes dans le monde et la répartition des réserves est relativement concentrée. Le nickel est un métal blanc argenté, avec une bonne ductilité, résistance magnétique et à la corrosion, connu sous le nom de “vitamine de l'industrie sidérurgique”. Les ressources mondiales en nickel sont riches, distribué partout dans le monde, les réserves globales montrent une tendance à la hausse.

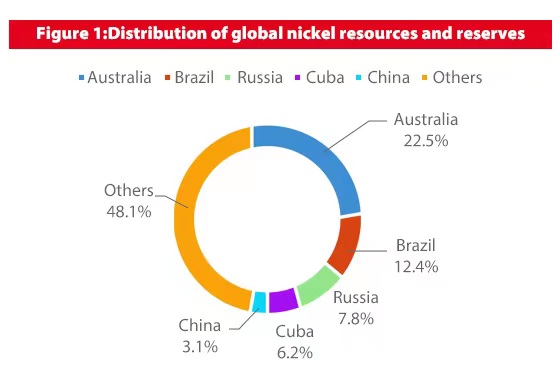

Selon les données sur la répartition des réserves mondiales de ressources en nickel en 2019, les réserves mondiales de ressources en nickel sont 89 millions de tonnes, parmi lesquels l'Australie est le pays le plus abondant en ressources de nickel, comptabilité 22.5%. Le Brésil suivi de 12.4%, Russie 7.8%, Cuba 6.2%, Chine 3.1%, etc.. Les cinq premiers pays représentaient 51.9% de réserves de nickel, la répartition des réserves de ressources en nickel est relativement concentrée.

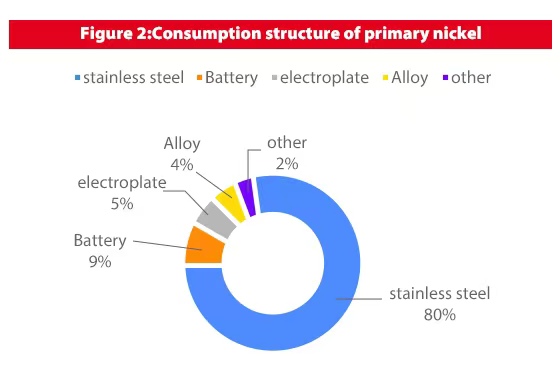

L’acier inoxydable est le principal domaine de demande de nickel, et l'industrie des véhicules à énergie nouvelle devrait augmenter la proportion de la consommation de la batterie. Depuis sa naissance, le nickel a été principalement utilisé dans la production d'acier inoxydable dans l'industrie moderne, et est également largement impliqué dans les alliages (comme l'acier nickelé et le maillechort), piles et galvanoplastie. Dans la structure de la consommation primaire de nickel en 2019, l'acier inoxydable est le principal aspect de la demande de nickel, comptabilité 80%; Tandis que la batterie, galvanoplastie et alliage représentés 9%, 5%, 4% respectivement, le futur acier inoxydable maintiendra une croissance stable de 3-5%.

En raison de la montée en puissance des nouvelles énergies, l'industrie automobile ces dernières années stimulera la demande de batteries au nickel., la consommation de la batterie devrait augmenter, agissant comme la principale augmentation du nickel, le déficit en nickel devrait se creuser à l’avenir.

BHP Billiton affirme que la demande mondiale de nickel devrait être multipliée par quatre au cours des prochaines années. 30 années alors que les véhicules électriques continuent de remplacer les véhicules conventionnels.

La demande mondiale de nickel va quadrupler d’ici 2040

Le plus grand mineur du monde en attend neuf sur chaque 10 véhicules vendus électriques par 2040, contribuer à stimuler l’utilisation mondiale de matériaux clés pour les batteries tels que le nickel. Le marché du nickel s'est transformé à mesure que les batteries automobiles ont remplacé l'acier inoxydable en tant que principal marché en croissance..

“Nous prévoyons une demande de nickel au cours des prochaines années 30 années à venir 200% à 300% de ce que c'était dans le dernier 30 années,” dit Jess Farrell, président de BHP Nickel West Assets.

À propos 85 pour cent du sulfate de nickel produit à la raffinerie de nickel West de BHP en Australie occidentale est déjà utilisé dans l’industrie des batteries, par rapport à 10 pour cent il y a six ans. Le mineur avait envisagé de vendre l'usine, mais j'ai renversé ce plan en 2019 alors que les perspectives à long terme du nickel se sont améliorées.

Farrell a déclaré que les activités de nickel de BHP bénéficieraient des États-Unis. La législation anti-inflation du président Joe Biden, qui comprend des incitations pour les États-Unis. les constructeurs automobiles s'approvisionneront davantage en matières premières auprès de pays amis des États-Unis. Les constructeurs bénéficieront de crédits d'impôt pour la production de véhicules électriques, à condition qu’une quantité suffisante de leurs intrants proviennent de pays ayant conclu des accords de libre-échange avec les États-Unis.

Le développement du nickel métal

Au début du développement, le minerai de sulfure de nickel est dominant, et l'approvisionnement en minerai de latérite est moindre. Le minerai de nickel existe principalement sous forme de minerai de nickel latéritique et de minerai de sulfure de nickel.. Le minerai de nickel latéritique est principalement distribué dans les pays tropicaux au sein de 30 degrés au nord et au sud de la ligne équatoriale, dont l'Indonésie et les Philippines en Asie du Sud-Est, Cuba et le Brésil dans les Amériques, et Xinjia.

Le minerai de nickel latéritique possède des ressources abondantes, faible coût d'exploitation minière, mais coût de fusion élevé, comme la technologie de fusion humide est complexe; Le minerai de sulfure de nickel est principalement distribué au Canada, Australie, Russie, Chine et autres lieux, le processus de fusion des minéraux est mature, plus de sous-produits, mais le coût du minage est élevé.

Les deux formes de minerai de nickel correspondent à des filières industrielles différentes, résultant en différents produits intermédiaires et produits finis en nickel. Depuis l'exploitation du minerai de nickel, la production mondiale de minerai de sulfure de nickel est dominante, alors que l'offre de minerai de nickel latéritique est faible. En prenant en compte la production de minerai de sulfure de nickel et de minerai de latérite 2000 à titre d'exemple, la production de minerai de sulfure de nickel représentait 60%, tandis que la production de minerai de nickel latéritique représentait 40%.

L'avantage de coût du minerai de nickel latéritique pousse le nickel ferrique à devenir la matière première de l'acier inoxydable.. Le minerai de nickel latéritique devient le favori du marché du minerai de nickel. Au début du développement du minerai de nickel, le nickel électrolytique produit à partir du minerai de sulfure de nickel a été utilisé comme matière première pour la production d'acier inoxydable sur le marché. La forte demande de minerai de sulfure de nickel a fait augmenter le prix du nickel et donc augmenté le coût de production de l’acier inoxydable.

Alors que le sol du minerai de nickel latéritique se ferme, faible coût d'exploitation minière, combinée à la demande du marché en ressources récupérables de minerai de sulfure de nickel, diminue progressivement, et dans 2007 après l'industrie qui a inventé l'utilisation d'une production alternative de nickel électrolytique, en acier inoxydable, en fer et en nickel, l'application du minerai de nickel latéritique émerge, la quantité d'approvisionnement augmente progressivement, les gens ont des mines en Indonésie et aux Philippines dans les pays d'Asie du Sud-Est.

Dans 2019, la production de minerai de nickel latéritique est passée à 64%, tandis que celui du minerai de sulfure de nickel a diminué à 36%. Il ressort de la tendance changeante de la proportion des deux formes de minerai de nickel que la proportion de minerai de nickel latéritique a augmenté d'année en année., et il a occupé jusqu'à présent la position dominante.

L’interdiction minière en Indonésie et les politiques de protection de l’environnement aux Philippines ont affecté l’offre mondiale de minerai de nickel latéritique et resserré l’écart entre l’offre et la demande.. En cours d'utilisation du minerai de nickel latéritique, elle a connu plusieurs interdictions minières en Indonésie et des politiques de protection de l'environnement aux Philippines.

L'Indonésie et les Philippines se classent au premier et au deuxième rang mondial en termes de production de minerai de nickel latéritique. La mise en œuvre de politiques correspondantes a conduit à la réduction de la production de minerai de nickel latéritique dans ces deux pays., ce qui a affecté l’offre mondiale de minerai de nickel latéritique et resserré l’écart entre l’offre et la demande de minerai de nickel.

Les interdictions minières en Indonésie et les politiques environnementales aux Philippines ont réduit les approvisionnements en latérite. L'Indonésie et les Philippines occupent les premier et deuxième rangs en termes de production de nickel latéritique, comptabilité 29.63% et 13.22% respectivement dans 2019. L'interdiction minière en Indonésie et les politiques de protection de l'environnement aux Philippines ont considérablement réduit la production de nickel latéritique dans les deux pays., entraînant une baisse de l’offre mondiale de nickel latéritique, creuser l’écart entre les marchés du nickel et de l’acier inoxydable.

Demande de minerai de nickel latéritique Angle: La croissance stable de la demande d’acier inoxydable entraîne le développement rapide de l’industrie du minerai de nickel latéritique. L’acier inoxydable a longtemps occupé le principal poste de consommation de nickel, dans 2019 la demande d'acier inoxydable a été prise en compte 80%. Et l'acier inoxydable en raison de la résistance à la corrosion et de la résistance aux températures élevées et d'autres excellentes performances, la durée de vie est supérieure à celle des autres types d'acier, peut être recyclé par diverses industries du marché, largement utilisé, principalement des domaines industriels et civils, consommateur en aval dispersé, rendre le marché de l'acier inoxydable n'est pas facile à affecter par des industries spécifiques.

Donc, la croissance stable de la demande d’acier inoxydable entraîne le développement rapide de l’industrie du nickel latéritique. D'après les données de 2019, parmi la consommation en aval de l'acier inoxydable, l'industrie de la fabrication de tubes est celle qui consomme le plus d'acier inoxydable, comptabilité 30.1%, suivi des produits matériels 15.3%, décoration de bâtiment 11.3% et l'industrie de l'électroménager 9.0%. L'acier inoxydable est également largement utilisé dans la fabrication d'équipements, industrie automobile, pétrochimique, l'électronique et industries de protection de l'environnement.