나소개하다

니켈 자원은 세계적으로 풍부하고 매장량 분포가 상대적으로 집중되어 있습니다.. 니켈은 은백색 금속이다., 좋은 연성을 가지고, 자기 및 내식성, 로 알려진 “철강산업의 비타민”. 전 세계 니켈 자원은 풍부하다, 전 세계에 분포, 전체 매장량은 증가 추세를 보이고 있습니다..

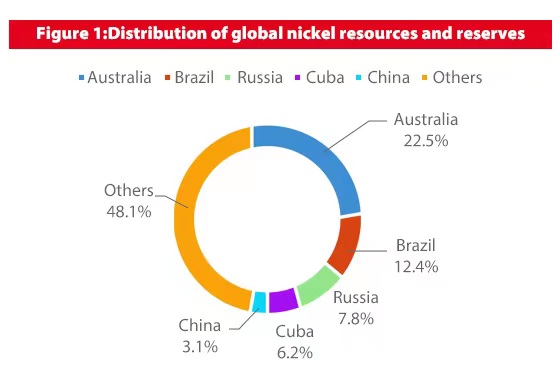

전 세계 니켈 자원 매장량 분포 데이터에 따르면 2019, 전 세계 니켈 자원 매장량은 89 백만 톤, 그 중 호주는 니켈 자원이 가장 풍부한 국가입니다., 회계 22.5%. 이어서 브라질 12.4%, 러시아 제국 7.8%, 쿠바 6.2%, 중국 3.1%, 등. 상위 5개 국가가 차지했습니다. 51.9% 니켈 매장량, 니켈 자원 매장량 분포가 상대적으로 집중되어 있음.

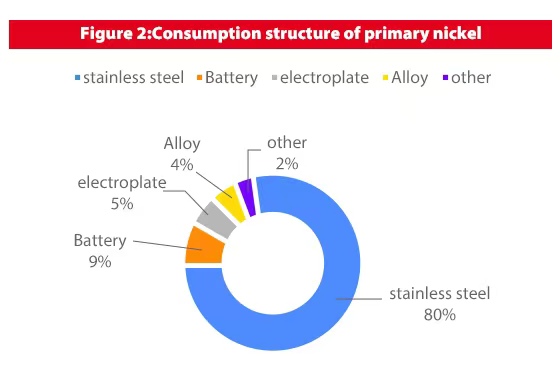

스테인리스강은 니켈의 주요 수요처이다., 그리고 신에너지 자동차 산업 배터리 소모 비중이 높아질 것으로 예상. 탄생 이후, 니켈은 현대 산업에서 스테인레스강 생산에 주로 사용되어 왔습니다., 합금에도 널리 관여하고 있습니다. (니켈강, 양백과 같은), 배터리 및 전기 도금. 1차 니켈 소비 구조에서 2019, 스테인레스 스틸은 니켈의 주요 수요 측면입니다., 회계 80%; 배터리 동안, 전기 도금 및 합금이 차지함 9%, 5%, 4% 각기, 미래의 스테인레스 스틸은 안정적인 성장을 유지할 것입니다 3-5%.

최근 몇 년간 신에너지 자동차 산업의 성장으로 인해 니켈 배터리에 대한 수요가 증가할 것입니다., 배터리 소모가 늘어날 것으로 예상됨, 니켈의 주요 증가로 작용, 니켈 격차는 앞으로 더욱 확대될 전망.

BHP Billiton은 니켈에 대한 전 세계 수요가 향후 4배까지 증가할 것이라고 밝혔습니다. 30 전기 자동차가 계속해서 기존 자동차를 대체함에 따라.

니켈에 대한 전 세계 수요는 4배 증가할 것입니다. 2040

세계 최대의 채굴자는 매일 9번의 채굴을 기대합니다. 10 전기자동차로 판매되는 차량 2040, 니켈 등 배터리 핵심 소재의 글로벌 사용 확대에 기여. 자동차 배터리가 스테인리스를 대체하면서 니켈 시장이 주요 성장 시장으로 변모하고 있다..

“향후 니켈 수요 예상 30 앞으로 몇 년 200% 에게 300% 지난번에 있었던 일 30 연령,” 제스 파렐이 말했어요, BHP 니켈 웨스트 에셋(Nickel West Assets) 회장.

에 대한 85 서호주에 있는 BHP의 니켈 웨스트 정유소에서 생산된 황산니켈의 비율은 이미 배터리 산업에서 사용되고 있습니다., 와 비교하다 10 6년 전. 광부는 공장 매각을 고려했었다, 하지만 그 계획을 뒤집었다. 2019 니켈의 장기적인 전망이 밝아지면서.

Farrell은 BHP의 니켈 사업이 미국으로부터 이익을 얻을 것이라고 말했습니다.. 조 바이든 대통령의 인플레이션 방지 법안, 여기에는 미국에 대한 인센티브가 포함됩니다.. 자동차 제조업체는 미국과 우호적인 국가로부터 더 많은 원자재를 공급받게 됩니다.. 제조업체는 전기 자동차 생산에 대해 세금 공제를 받습니다., 미국과 자유 무역 협정을 맺은 국가로부터 충분한 투입물이 나온다면.

니켈 금속의 개발

개발 초기 단계에서는, 황화니켈 광석이 지배적이다, 라테라이트 광석 공급량이 적습니다.. 니켈광석은 주로 라테라이트 니켈광석과 황화니켈광석의 형태로 존재합니다.. 라테라이트 니켈 광석은 주로 열대 국가에 분포합니다. 30 적도선의 북쪽과 남쪽 각도, 동남아시아의 인도네시아, 필리핀을 비롯한, 아메리카 대륙의 쿠바와 브라질, 그리고 신지아.

라테라이트 니켈광석은 자원이 풍부합니다., 낮은 채굴 비용, 그러나 높은 제련 비용, 습식 제련 기술과 같은 것은 복잡합니다.; 황화니켈 광석은 주로 캐나다에 분포합니다., 호주, 러시아 제국, 중국 및 기타 장소, 광물 제련 과정이 성숙해졌습니다., 더 많은 부산물, 하지만 채굴 비용이 비싸다..

두 가지 형태의 니켈 광석은 서로 다른 산업 체인에 해당합니다., 그 결과 니켈의 중간제품과 완제품이 달라집니다.. 니켈광석이 개발된 이후, 황화니켈 광석의 전 세계 생산량이 지배적입니다., 라테라이트 니켈광석의 공급량이 적은 반면. 황화니켈 광석과 라테라이트 광석의 생산량을 2000 예를 들어, 황화니켈 광석 생산량 60%, 라테라이트 니켈 광석의 생산량이 차지하는 반면 40%.

라테라이트 니켈 광석의 비용 이점으로 인해 철 니켈이 스테인레스 강의 원료가 됩니다.. 라테라이트 니켈 광석은 니켈 광석 시장에서 가장 선호되고 있습니다.. 니켈광석 개발 초기 단계, 황화니켈 광석에서 생산된 전해 니켈은 시장에서 스테인리스강 생산의 원료로 사용되었습니다.. 황화니켈 광석에 대한 수요가 많아 니켈 가격이 상승했기 때문에 스테인레스 스틸 생산 비용 증가.

라테라이트 니켈광석 토양이 닫히면서, 낮은 채굴 비용, 황화니켈 광석 회수 자원의 시장 수요와 결합하여 점차 감소, 그리고 2007 대체 전해 니켈 생산 스테인레스 스틸 니켈 철 공예의 사용을 발명한 업계 이후, 라테라이트 니켈 광석 응용 등장, 점차 공급량 증가, 사람들은 인도네시아와 필리핀, 동남아시아 국가에 광산을 가지고 있습니다..

~ 안에 2019, 라테라이트 니켈광석 생산량이 증가했습니다. 64%, 반면 황화니켈 광석은 감소했다. 36%. 두 형태의 니켈광석 비율의 변화추이를 보면 라테라이트 니켈광석의 비율이 해마다 증가하고 있음을 알 수 있다., 그리고 지금까지 압도적인 위치를 차지하고 있어요.

인도네시아의 광산 금지와 필리핀의 환경 보호 정책은 전 세계 라테라이트 니켈 광석 공급에 영향을 미치고 공급과 수요의 격차를 좁혔습니다.. 라테라이트 니켈광석을 사용하는 과정에서, 인도네시아에서는 여러 차례 채굴 금지 조치를, 필리핀에서는 환경 보호 정책을 경험했습니다..

인도네시아와 필리핀은 라테라이트 니켈광석 생산량에서 세계 1, 2위를 차지하고 있습니다.. 해당 정책의 시행으로 이들 두 국가의 라테라이트 니켈 광석 생산량이 감소했습니다., 이는 글로벌 라테라이트 니켈 광석 공급에 영향을 미치고 니켈 광석 수급 격차를 좁혔습니다..

인도네시아의 광산 금지와 필리핀의 환경 정책으로 인해 라테라이트 공급이 감소했습니다.. 인도네시아와 필리핀은 라테라이트 니켈 생산량에서 1, 2위를 차지하고 있습니다., 회계 29.63% 그리고 13.22% 각각 2019. 인도네시아의 채굴 금지와 필리핀의 환경 보호 정책으로 인해 양국의 라테라이트 니켈 생산량이 크게 감소했습니다., 전 세계 라테라이트 니켈 공급 감소로 이어짐, 니켈과 스테인리스 시장 격차 확대.

라테라이트 니켈광석 수요 각도: 스테인리스강의 안정적인 수요 증가는 라테라이트 니켈광석 산업의 급속한 발전을 주도합니다.. 스테인리스강은 오랫동안 니켈의 주요 소비 영역을 점유해 왔습니다., ~에 2019 스테인레스 스틸 수요가 차지 80%. 내식성과 고온 저항 및 기타 우수한 성능으로 인해 스테인레스 스틸, 수명이 다른 유형의 강철보다 높습니다., 널리 사용되는 시장의 다양한 산업 분야에서 재활용 가능, 주로 산업 및 민간 분야, 다운스트림 소비자 분산, 스테인리스 시장을 특정 산업의 영향을 받기 쉽지 않은 시장으로 만드는 것은.

그러므로, 스테인리스강의 안정적인 수요 증가는 라테라이트 니켈 산업의 급속한 발전을 주도합니다.. 의 데이터에 따르면 2019, 스테인레스 스틸의 하류 소비 끝 중, 파이프 제조 산업은 가장 많은 스테인리스 스틸을 소비합니다., 회계 30.1%, 그 다음은 하드웨어 제품 15.3%, 건물 장식 11.3% 및 가전 산업 9.0%. 스테인레스 스틸은 장비 제조에도 널리 사용됩니다., 자동차 산업, 석유화학, 전자제품과 환경 보호 산업.