我介绍

全球镍资源丰富且储量分布相对集中. 镍是一种银白色金属, 具有良好的延展性, 耐磁、耐腐蚀, 被称为 “钢铁工业维生素”. 全球镍资源丰富, 分布于世界各地, 总体储量呈上升趋势.

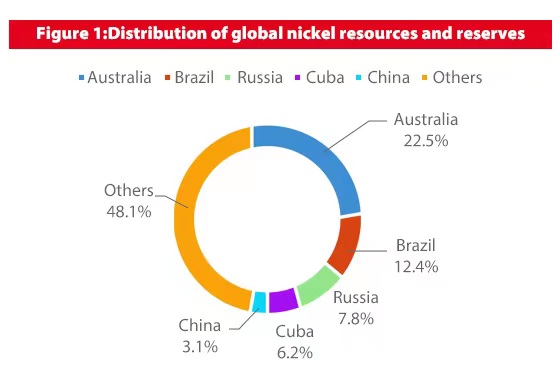

根据全球镍资源储量分布数据 2019, 全球镍资源储量为 89 百万吨, 其中澳大利亚是镍资源最丰富的国家, 占 22.5%. 巴西紧随其后 12.4%, 俄罗斯 7.8%, 古巴 6.2%, 中国 3.1%, ETC. 占比前五名的国家 51.9% 镍储量, 镍资源储量分布相对集中.

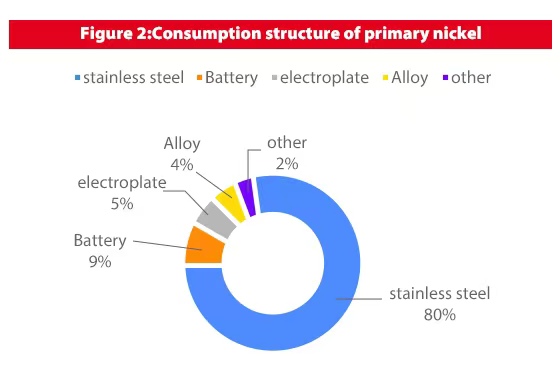

不锈钢是镍的主要需求领域, 和 新能源汽车产业 电池消费占比有望提升. 自诞生以来, 现代工业中镍主要用于不锈钢的生产, 并广泛涉及合金 (例如镍钢和镍银), 电池和电镀. 我国原生镍消费结构中 2019, 不锈钢是镍的主要需求方面, 占 80%; 当电池, 电镀及合金占比 9%, 5%, 4% 分别, 未来不锈钢将保持稳定增长 3-5%.

由于近年来新能源汽车产业的兴起将带动镍电池的需求, 电池消耗预计将增加, 镍涨幅主力, 预计未来镍缺口将扩大.

必和必拓表示,未来全球镍需求将增长四倍 30 多年来电动汽车继续取代传统汽车.

全球镍需求将翻两番 2040

世界上最大的矿商预计其中九成 10 出售电动车辆 2040, 帮助促进镍等关键电池材料的全球使用. 随着汽车电池取代不锈钢成为主要增长市场,镍市场已经发生转变.

“我们预计未来镍需求 30 未来几年 200% 到 300% 过去的情况 30 年,” 杰西·法雷尔说, 必和必拓镍业西部资产总裁.

关于 85 必和必拓位于西澳大利亚的镍西精炼厂生产的硫酸镍已用于电池行业, 与相比 10 六年前的百分比. 矿工曾考虑出售该工厂, 但推翻了这个计划 2019 随着镍的长期前景光明.

法雷尔表示必和必拓的镍业务将受益于美国. 乔·拜登总统的反通胀立法, 其中包括对美国的激励措施. 汽车制造商将从对美国友好的国家采购更多原材料. 制造商将获得生产电动汽车的税收抵免, 前提是他们有足够的投入来自与美国签订自由贸易协定的国家.

镍金属的发展

发展初期, 硫化镍矿占主导地位, 红土矿供应较少. 镍矿石主要以红土镍矿和硫化镍矿的形式存在. 红土镍矿主要分布在热带国家境内 30 赤道线以北和以南的度数, 包括东南亚的印度尼西亚和菲律宾, 美洲的古巴和巴西, and Xinjia.

红土镍矿资源丰富, 开采成本低, 但冶炼成本高, 如湿法冶炼技术复杂; 硫化镍矿石主要分布在加拿大, 澳大利亚, 俄罗斯, 中国及其他地方, 矿物冶炼工艺成熟, 更多副产品, 但挖矿成本较高.

镍矿的两种形态对应不同的产业链, 导致镍的中间产物和成品不同. 镍矿开发以来, 全球硫化镍矿产量占主导地位, 而红土镍矿供应量较小. 以硫化镍矿和红土矿产量为例 2000 举个例子, 硫化镍矿产量占比 60%, 而红土镍矿产量占 40%.

红土镍矿成本优势驱动镍铁成为不锈钢原料. 红土镍矿正成为镍矿市场的宠儿. 镍矿开发初期, 以硫化镍矿生产的电解镍作为市场上生产不锈钢的原料. 硫化镍矿石的大量需求推高了镍价,因此 增加了不锈钢的生产成本.

由于红土镍矿土接近, 开采成本低, 加之市场需求硫化镍矿可回收资源逐渐减少, 并在 2007 后业内人士发明了利用替代电解镍生产不锈钢镍铁的工艺, 红土镍矿应用兴起, 供应量逐渐增加, 人们在印度尼西亚、菲律宾到东南亚国家都有矿.

在 2019, 红土镍矿产量增至 64%, 而硫化镍矿石则下降至 36%. 从两种形态镍矿占比的变化趋势可以看出,红土镍矿占比逐年增加, 且至今已占据主导地位.

印尼禁矿、菲律宾环保政策影响全球红土镍矿供应,供需缺口收紧. 红土镍矿使用过程中, 经历了印尼的多次采矿禁令和菲律宾的环保政策.

印尼和菲律宾红土镍矿产量位居世界第一和第二. 相应政策的实施导致两国红土镍矿产量减少, 影响了全球红土镍矿供应,镍矿供需缺口收紧.

印度尼西亚的采矿禁令和菲律宾的环境政策减少了红土供应. 印尼和菲律宾红土镍产量分列第一和第二, 占 29.63% 和 13.22% 分别在 2019. 印尼禁矿和菲律宾环保政策导致两国红土镍产量大幅下降, 导致全球红土镍供应下降, 镍和不锈钢市场之间的差距扩大.

红土镍矿需求角度: 不锈钢需求稳定增长带动红土镍矿行业快速发展. 不锈钢长期占据镍的主要消费领域, 在 2019 不锈钢需求占比 80%. 而不锈钢由于具有耐腐蚀和耐高温等优良性能, 寿命高于其他类型的钢材, 可被各行业回收利用,在市场上广泛使用, 主要是工业和民用领域, 下游消费分散, 使得不锈钢市场不易受到特定行业的影响.

所以, 不锈钢需求稳定增长带动红土镍产业快速发展. 根据中的数据 2019, 不锈钢下游消费端, 制管行业消耗不锈钢最多, 占 30.1%, 其次是硬件产品 15.3%, 建筑装饰 11.3% 及家电行业 9.0%. 不锈钢在装备制造中也得到广泛应用, 汽车工业, 石化, 电子产品和 环保产业.